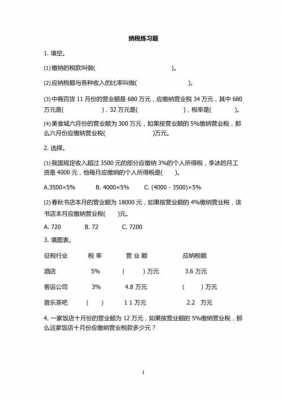

本篇目录:

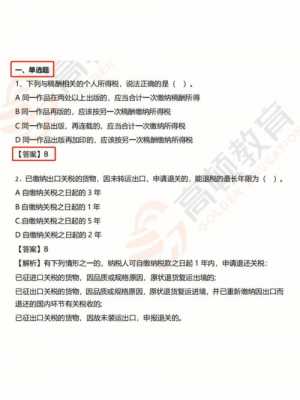

08年《税法二》经典试题及答案(2)

1、【答案解析】 劳务报酬的应税所得超过20000元的需要加成征收;张某应纳个税额合计=10000×(1-20%)×20%+26000×(1-20%)×30%-2000+20000×(1-20%)×20%=1600+4240+3200=9040(元)。

2、【答案】ABD。解析:选项 CE:非居民企业转让境外房产取得的所得和非居民企业取得的与其境内所设机构、场所无实际联系的境外应税所得,不属于我国的征税所 得,不存在我国征税问题,更不存在抵免所得税问题。

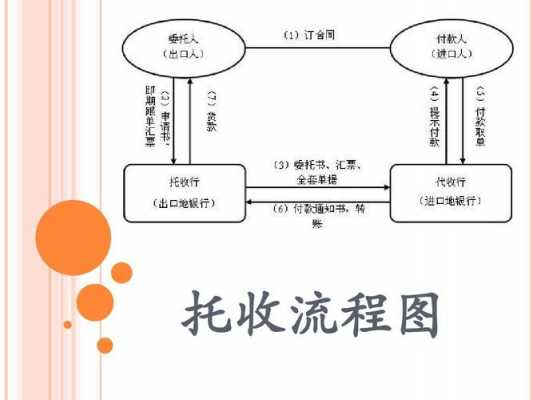

-图1")

3、【答案】A 【解析】借贷双方签订的流动资金周转性借款合同,一般按年(期)签订,规定最高限额,借款人在规定的期限和最高限额内随借随还。为避免加重借贷双方的负担,对这类合同只以其规定的最高额为计税依据。

4、C、262 D、2796 【正确答案】D 72012年度娱乐公司应缴纳企业所得税()万元。

5、税务师《税法二》测试题及答案(二)下列关于印花税的说法中,正确的有( )。

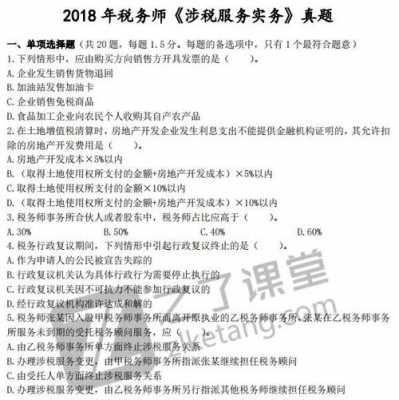

注册税务师考试《税法二》答案及解析(5)

正确答案:A, B, C 试题解析:判断性题目。

-图2")

月,企业为了提高产品性能与安全度,从国内购入2台安全生产设备并于当月投入使用,增值税专用发票注明价款400万元,进项税68万元,企业采用直线法按5年计提折旧,残值率8%(经税务机关认可),税法规定该设备直线法折旧年限为10年。

【答案解析】该日本企业属于在中国境内有机构场所的非居民企业。

税务师考试《税法二》基础巩固题(附答案) 巩固题一: 下列选项中,不需要缴纳耕地占用税的是( )。

【答案】B。解析:本题的考核点是企业所得税的税收优惠。

-图3")

根据2022年税务师 《税法一》 考试大纲,本科目考试适用的已颁布法律、法规、规章和规范性文件的截止日期为 2022 年3月31日。本次修订:章节没有变化,更加规范了内容层次和文字表述。

《税法二》每日一练-2021年税务师考试(2-18)

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。(2)A国企业所得税税率为20%,预提所得税税率为10%。

【单选题】某地板厂提供20万元的原材料委托乙企业加工素板,收回时向乙企业支付不含增值税的加工费2万元,乙企业已代收代缴消费税(乙企业无同类素板销售价格)。

【答案】A。解析:选项B:在确认商品销售实现时确认;选项C:在实际发生时确认;选项D:持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认。【答案】D。

《税法二》每日一练-2021年税务师考试 多选题 根据企业所得税相关规定,下列企业取得的境外所得中,已在境外缴纳的企业所得税税款,可以从其当期应纳税额中抵免的有( )。

《税法二》每日一练-2021年税务师考试 单选题 车船税采用的税率类型是( )。A. 比例税率 B. 超率累进税率 C.定额幅度税率 D.超额累进税率 下列关于车船税计税单位的说法中,不正确的是( )。

到此,以上就是小编对于税法2真题的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏