本篇目录:

- 1、06年注册会计师考试审计模拟试题(10)

- 2、2014年注册会计师考试真题:审计(网友回忆版1)

- 3、2020注册会计师《审计》真题考生回忆内容

- 4、求安徽省高等教育自学考试审计学试题

- 5、审计2019真题综合,比率法推断总体错报?

06年注册会计师考试审计模拟试题(10)

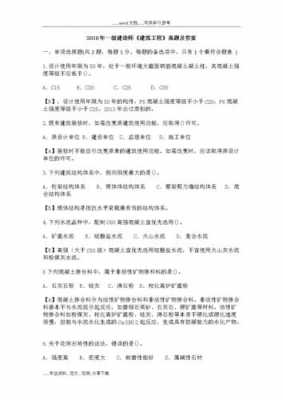

1、解析:由于发现的误差数超过预期误差数1,注册会计师不能以95%的可信赖程度保证总体的误差不超过4%。 1注册会计师按照既定的审计程序对某项目进行测试,如果无法对样本取得审计证据,也无法执行替代审计程序时,应将有关样本视为( )。

2、注册会计师郑某在对山东永科钢结构有限公司审计时,发现该公司管理*的控制政策和程序要求将存货实行严格的安全保管措施,使用高级的防盗锁,据此认为该项控制政策可以大大降低存货( )认定产生错报或漏报的风险。

-图1")

3、【答案】D。解析:鉴证业务包括审计业务、审阅业务,审阅业务提供的是有限保证,A项错误。代编财务信息和商定程序不属于鉴证业务,没有保证程度这一说法,B、C项错误。故本题选D。【答案】CD。

4、在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。

5、注册会计师考试《审计》基础阶段备考题及答案 基础阶段备考题一: 简答题 上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月1日,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。

6、单项选择题 L注册会计师对M公司2006年的报表实施审计,在审计坏账准备时注意到以下事项,其中会计处理正确的是( )。

-图2")

2014年注册会计师考试真题:审计(网友回忆版1)

(1)为确定甲公司管理层在2012年财务报表中作出的会计估计是否恰当,审计项目组复核甲公司2012年财务报表中的会计估计在2013年度的结果。 【答案】不恰当。

如果认为仅实施实质性分析程序不足以收集充分、适当的审计证据,注册会计师还应测试剩余期间相关控制运行的有效性或针对期末实施细节测试。

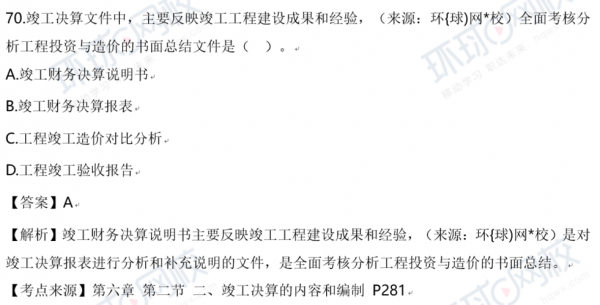

年注册会计师考试真题汇总(回忆版)单选题货币单元抽样的优点中,错误的是()。

年注册会计师考试《审计》真题解析之期后事项审计 定义: 期后事项是指财务报表日至审计报告日之间发生的事项,以及注册会计师在审计报告日后知悉的事实。

-图3")

单项选择题(本大题共20小题,每小题1分,共20分) 在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。未涂、错涂或多涂均无分。

2020注册会计师《审计》真题考生回忆内容

1、为合理保证会计师事务所及其人员遵守法律法规及相关服务准则的规定,同时合理保证会计师事务所和项目负责人根据具体情况出具恰当的报告。

2、年注册会计师考试真题汇总(回忆版)单选题货币单元抽样的优点中,错误的是()。

3、拿到试卷后,考生要先浏览整张试卷,关注题型、试题、主观题的分值,再确定主攻题目。主攻题目一般都是分数比较高、有把握答对的题目,避免在一些分数低的题目上花费太多时间。

求安徽省高等教育自学考试审计学试题

1、你说的真题,是指案例题是吧。会考的。下面就是审计学的试题,你可以参考一下:36.大众制造公司材料消耗较大,平时库存数量较多。注册会计师李洪对该公司2010年度财务报表进行审计时,非常关心该公司材料内部控制情况。

2、论述题 35审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,即收集的审计证据数量是否足够。审计证据的适当性是指审计证据的相关性和可靠性,即审计证据应当与审计目标相关联,并能如实反映客观事实。

3、指出ABC会计师事务所(包括审计项目组)在业务质量控制方面存在的问题,并说明理由。

审计2019真题综合,比率法推断总体错报?

推断的总体错报=总体账面金额-估计的总体金额 另外适用条件不同:如果未对总体进行分层,注册会计师通常不使用均值法,因为此时所需的样本规模可能太大,不符合成本效益原则。

样本偏差率都是注册会计师对总体偏差率的估计,但注册会计师必须考虑抽样风险。当实施细节测试时,注册会计师应当根据样本中发现的误差金额推断总体误差金额,并考虑推断误差对特定审计目标及审计的其他方面的影响。

指通过测试样本估计出的.总体的错报减去在测试中发现的已经识别的具体错报(不包括分析推断)。【扩展阅读】参考经验 科目选择建议每年3门,会计和审计一起考。如果没学过会计,先学习一下会计基础,知道理论才好深入。

就是审计抽样中审计样本中发现的错报为事实错报,可以调整,根据样本错报推断的总体错报减去样本错报的差额为推断错报,该错报不可以调整。

到此,以上就是小编对于审计专业技术真题及答案的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏