本篇目录:

- 1、《初级会计实务》每日一练-2020年初级会计职称考试(7-27)

- 2、《初级会计实务》每日一练-2020年初级会计职称考试(4-21)

- 3、2020年中级会计职称《会计实务》章节试题:资产负债表日后事项

- 4、中级会计职称考试《中级会计实务》2020年真题及答案详解

《初级会计实务》每日一练-2020年初级会计职称考试(7-27)

【答案】ABD。解析:利润分配的顺序依次是:(1)提取法定盈余公积;(2)提取任意盈余公积;(3)向投资者分派利润。故选ABD。思路点拨:掌握留存收益的账务处理 【答案】BCD。

增加40万元可变对价分摊如下:第一次分摊:X产品分摊20万元,Y产品分摊20万元;第二次分摊(将分摊至Y产品20万元进行二次分摊):Y产品10万元,Z产品10万元。

-图1")

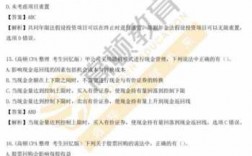

《初级会计实务》单选题GD公司9月月购入一批原材料200万元,进项税额26万元,款项未付,九月要支付的银行承兑汇票116万元,无力支付,企业应确认的应付账款金额为( )万元。

《初级会计实务》每日一练-2020年初级会计职称考试 多选题 下列关于应付账款说法正确的有( )。

《初级会计实务》每日一练-2020年初级会计职称考试(4-21)

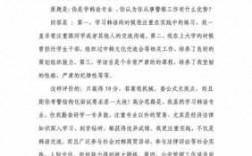

1、每台成本为800元,市场不含税售价为1 500元,该企业适用的增值税税率为13%,假定不考虑其他因素,则该企业应确认的应付职工薪酬发生额为( )元。

2、甲公司为增值税一般纳税人,适用的增值税税率为16%。2x18年1月甲公司董事会决定将本公司生产的500件产品作为福利发放给公司管理人员。该批产品的单件成本为2万元,市场销售价格为每件2万元(不含增值税)。

-图2")

3、【答案】A。解析:人民币是我国规定的会计核算记账本位币。思路点拨:会计核算记账本位币。【答案】B。解析:选项B不是企业内部控制应遵循的原则。思路点拨:企业内部控制原则。【答案】A。

2020年中级会计职称《会计实务》章节试题:资产负债表日后事项

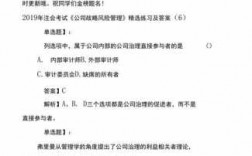

胜诉的可能性为60%,甲公司胜诉,将获得40万元至60万元的补偿,且这个区间内每个金额发生的可能性相同,不考虑其他因素,该未决诉讼对甲公司2017年12月31日资产负债表资产的影响为( )万元。

【答案】:A、B、C 资产负债表日后事项如涉及现金收支项目,均不调整报告年度资产负债表的货币资金项目和现金流量表各项目数字,选项D错误。

如果这个重大事项他是在资产负债表日后发生,并不是资产负债表日前的一些事项的结果,那么就不需要调整资产负债表日的账务。只需要在附注中说明事情的来龙去脉即可。

-图3")

中级会计职称考试《中级会计实务》2020年真题及答案详解

1、【答案】AB。解析:使用寿命不确定的无形资产,会计上不进行摊销,选项C错误;使用寿命不确定的无形资产,在持有期间不需要摊销,但至少应于每年年末进行减值测试,选项D错误。【答案】BD。

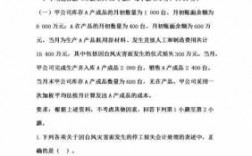

2、《中级会计实务》每日一练- 2020年中级会计师考试 (多选题)下列关于投资性房地产的后续支出说法中正确的有( )。

3、《中级会计实务》每日一练- 2020年中级会计师考试 (单选题)下列各项中,属于固定资产特征的是( )。

4、《中级会计实务》 每日一练-2020年中级会计师考试 (单选题)下列有关固定资产成本确定的表述中,不正确的是( )。

5、《中级会计实务》 每日一练-2020年中级会计师考试 (单选题)2018年10月12日,经与丙公司协商,甲公司以一项非专利技术和对丁公司股权投资(作为其他权益工具投资核算)换入丙公司持有的对戊公司长期股权投资。

到此,以上就是小编对于2020会计实务答案的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏