本篇目录:

- 1、(2014年真题)下列有关注册会计师对持续经营假设的审计责任的说法中...

- 2、2014注册会计师考试《审计》真题解析之控制测试的目的

- 3、2014年注册会计师考试试题及答案:财务成本(13)

- 4、2014年注册会计师考试真题及答案:审计(网友版)

- 5、(2014年真题)下列关于前后任注册会计师沟通的说法中,错误的是...

- 6、2014年注册会计师《经济法》考点强化试题及解析(2)

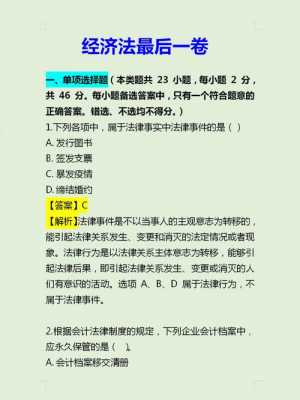

(2014年真题)下列有关注册会计师对持续经营假设的审计责任的说法中...

【答案】:B 使编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,注册会计师仍有责任就被审计单位持续经营能力是否存在重大不确定性得出结论。

即使编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,注册会计师的这种责任仍然存在,所以选项 B错误。

-图1")

【答案】:B 选项 B错误,在执行财务报表审计业务时,即使编制财务报表时采用的财务报告编制基础没有明确要求管理层对持续经营能力作出专门评估,注册会计师 也有责任 对被审计单位的持续经营能力是否存在重大不确定性得出结论。

【答案】:B 选项B错误,注册会计师应当考虑管理层作出的评估是否已考虑所有相关信息,其中包括注册会计师实施审计程序获取的信息。

【答案】:A,B 注册会计师没有能力对甲公司的持续经营能力做出预测和保证,因此选项A、B是恰当的。

2014注册会计师考试《审计》真题解析之控制测试的目的

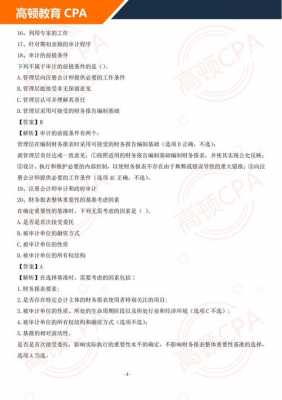

控制测试是测试内部控制有效性,是否得到有效执行,得到的结论是“是”或“否”,被审计单位的内部控制通常是一些程序、制度等,通常不涉及金额。控制测试的结果是偏差率,用比率作定性分析。

-图2")

控制测试的对象是被审计单位的(A)。1应收账款函证的时间通常为(D)。1注册会计师监盘客户存货的主要目的是为了(C)。1审查应收账款的最重要的实质性程序应是(A)。

因此,注册会计师提请被审计单位累积的需要更正的错报均高于明显微小错报的临界值;选项C不恰当,如果某一错报属于明显微小错报,即使被审计单位不更正,也不会对财务报表整体产生重大影响。

解析:选项A,注册会计师应当了解与审计相关的内部控制,虽然大部分与审计相关的控制可能与财务报告相关,但并非所有与财务报告相关的控制都与审计相关。

如果注册会计师认为被审计单位内部控制的可信赖程度较高,则实质性测试工作就可以大大减少;反之,实质性测试工作则大大增加,但不管何时,实质性测试工作必不可少。

-图3")

一是何时实施控制测试;二是测试所针对的控制适用的时点或期间。注册会计师应当根据控制测试的目的确定控制测试的时间,并确定拟信赖的相关控制的时点或期间。

2014年注册会计师考试试题及答案:财务成本(13)

【正确答案】B 【答案解析】本题考核资本成本概述。投资项目资本成本的高低主要取决于资金运用于什么样的项目,而不是从哪些来源筹资。 财务比率法是估计债务成本的一种方法,在运用这种方法时,通常也会涉及到( )。

【答案】C。解析:以公积金转增股本是所有者权益内部的此增彼减,不会使债务比重下降,即不能调整资本结构。【答案】BD。

某企业2010年实现销售收入2480万元,全年固定成本570万元(含利息),变动成本率55%,所得税税率25%。

《财务成本管理》每日一练-2020年注册会计师职称考试 2020年天津注册会计师报名入口 多选题 从财务管理的角度看,公司下列活动中属于长期投资表述正确的有( )。

【问题】为确定重点审计领域,注册会计师拟实施分析程序。请对资料一进行分析后,指出利润表中的重点审计领域,并简要说明理由;对资料二分析后,指出主营业务收入和主营业务成本的重点审计领域,并简要说明理由。

《财务成本管理》每日一练-2020年注册会计师职称考试 (单选题)某投资方案投产后年销售收入为400万元,年营业费用为300万元(其中折旧为100万元),所得税税率为30%,则该方案年营业现金毛流量为( )万元。

2014年注册会计师考试真题及答案:审计(网友版)

1、(1)为确定甲公司管理层在2012年财务报表中作出的会计估计是否恰当,审计项目组复核甲公司2012年财务报表中的会计估计在2013年度的结果。 【答案】不恰当。

2、综合题:是否恰当?组成部分注册会计师未参与讨论,集团会计师向其通报讨论事宜。 综合题我记了前两个,麻烦大家回忆下其他的。

3、【正确答案】C 【答案解析】本题考查知识点:及时性选项C,可靠性与及时性是相互牵制的,如果提供的会计信息不可靠,及时性是没有意义的。 某股份有限公司2009年7月1日处置其持有的持有至到期投资,转让价款1060万元已收存银行。

4、【答案】:A、B、D 选项C,不能替换,这两份底稿均需要保存,能相互印证,保证审计质量。

5、【答案】:C 在总体复核阶段实施的分析程序达不到对特定账户余额和披露提供的实质性的保证水平。

6、年注册会计师考试《审计》真题解析之期后事项审计 定义: 期后事项是指财务报表日至审计报告日之间发生的事项,以及注册会计师在审计报告日后知悉的事实。

(2014年真题)下列关于前后任注册会计师沟通的说法中,错误的是...

1、【答案】:B 如果前任注册会计师决定向后任注册会计师提供工作底稿,一般可考虑从被审计单位获取一份确认函,而前任注册会计师应当自主决定可供后任注册会计师查阅、复印或摘录的工作底稿内容。

2、【答案】:D 无论是接受委托前还是接受委托后,沟通均既可以采用书面方式也可以采用口头方式进行。

3、【答案】:B 解析:如果被审计单位不同意前任注册会计师作出答复,或限制答复的范围,后任注册会计师应当向被审计单位询问原因,并考虑是否接受委托,选项 B 过于绝对化。

4、【答案】:B 选项A,参考《中国注册会计师审计准则第1 153号——前任注册会计师和后任注册会计师的沟通》第二条和第六条;选项B,前任注册会计师和后任注册会计师的沟通可以采用书面或口头的方式。

5、【答案】:C 选项C错误,沟通可以采用口头方式进行,也可以采用书面方式进行。

2014年注册会计师《经济法》考点强化试题及解析(2)

某企业为增值税一般纳税人,2013年2月因管理不善丢失一批以前月份从农民手中购入的稻谷(已抵扣进项税),账面成本为7518元(含运费成本558元),则该企业当月应转出的增值税进项税额为( )元。

【答案解析】本题考核消费税计算的知识点。领用酒精生产白酒,不可以抵扣酒精已纳消费税。

甲将自有的房屋出售给乙,双方在2008年12月1日时签订了房屋买卖合同,2008年12月10日,乙将首付款交付给甲,2008年12月15日,甲将房屋腾空后交付给乙,2008年12月20日甲与乙办理了产权过户手续。

【答案解析】 (1)选项A:属于时间的经过,为事件;(2)选项B:属于法律行为,而非事实行为;(3)选项C:属于自然灾害,为事件;(4)选项D:属于侵权行为,为事实行为。

到此,以上就是小编对于2014注会财管真题的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏