本篇目录:

帮忙做一道成本管理会计题

1、某企业生产甲产品,由三道工序制成,原材料在生产开始时一次投入,单位产品工时定额为40小时。其中第一道工序工时定额为8小时;第二道工序工时定额16小时;第三道工时定额为16小时。各工序在产品加工程度均按50%计算。

2、管理会计题,求大神 利润完成率为:12/10=2 超额完成计划。

-图1")

3、佳农拖拉机公司每年需要活塞6000件,自制时单位变动成本为7元,单位共同性固定成本为5元,生产活塞的每年专属固定成本总额为7200元,单位成本:7200/6000+7+5=120元,活塞外购价格低于120元时比较有利。

4、则用高低点法分解混合成本—维修费如下:根据表的资料,首先找出相关数据:业务量最高点1 000(吨/公里),其对应的混合成本为5 900(元),业务量最低点500(吨/公里),其对应的混合成本为 3 500(元)。

5、按所耗材料费用计算法:月末在产品只计算耗用原材料费用,不计算所耗的工资及福利费等加工费,产品的加工费用全部计入完工产品成本某种产品的全部成本费用,减月末在产品的原材料费用,就i是员工产品的成本。

注册会计师《财务成本管理》真题回忆版

1、股利理论下列各项股利理论中,认为股利政策不影响公司市场价值的是()。A.客户效应理论B.信号理论C.“一鸟在手”理论D.无税MM理论【参考答案】D【参考解析】本题考核“股利理论”知识点。

-图2")

2、年注册会计师考试真题汇总(回忆版)27日上下午财管试卷总体来看,出题人偏爱后半本书——成本计算和管理会计部分,从成本计算到本量利,简化的经济增加值也有了身影。

3、进行本量利分析时,如果可以通过增加销售额、降低固定成本、降低单位变动成本等途径实现目标利润,那么一般讲( )。

4、某公司生产单一产品,实行标准成本管理。每件产品的标准工时为2小时,变动制造费用的标准成本为4元,企业生产能力为每月生产产品300件。10月份实际生产产品320件,实际发生变动制造费用1500元,实际工时为800小时。

5、C.实体现金流量只能用企业实体的加权平均资本成本来折现 D.企业价值等于预测期价值加上后续期价值 【正确答案】:B 【答案解析】:由于股利分配政策有较大变动,股利现金流量很难预计,所以,股利现金流量模型在实务中很少被使用。

-图3")

6、×8%=5%+0878%=145 如果采用股东现金流量计算净现值,145%是适合的折现率。

成本管理会计习题求解2

第三年:变动成本法下税前利润:(25-15)X10000-36000=64000元,税前利润:(25-17)X10000-16000=64000元。

按变动成本法算,第二年、第三年和第一年一样营业利润都是4万元。

增加销售单价:(300000+600000)/(X-120)=10000 X=210,210-200=10元,单价提高10元(5%)可实现目标。

如果自制,那么成本为19000;如果外购,那么成本为16000,并且还因为生产能力的节省带来额外利润2000,则1900014000,决策为外购;①假设该产品当年生产的全部销售,则其变动成本=110000*80%=88000,固定成本=22000。

直接人工费用7980元,制造费用8512元。要求: 分工序计算完工率; 分工序计算在产品约当产量; 计算费用分配率; 计算完工产品费用和月末在产品费用; 编制完工产品入库的会计分录。

成本与管理会计的计算题

答案:B 解析:贡献毛益率(边际贡献率)+变动成本率=1,所以变动成本率=60 所以变动成本=销售收入总额*变动成本率=180000*60%=108000(元),利润=销售收入-固定成本-变动成本,所以固定成本=180000-108000-12000=60000元。

所以本期完全成本法比变动成本法少分摊固定性制造费用1500元(100000-98500),因而,其净利润多1500元 管理会计:分别按全部成本法和变动成本法计算营业利润。

(1) 用作业成本法计算A、B两种产品的单位成本。

请帮忙看一下这道成本管理会计题

所以本期完全成本法比变动成本法少分摊固定性制造费用1500元(100000-98500),因而,其净利润多1500元 管理会计:分别按全部成本法和变动成本法计算营业利润。

(1)从案例资料中可知,采购员小刘够进大量的原材料是为了获得价格优惠,达到公司的价格标准。(2)这种行为不是价格目标。

某企业生产甲产品,由三道工序制成,原材料在生产开始时一次投入,单位产品工时定额为40小时。其中第一道工序工时定额为8小时;第二道工序工时定额16小时;第三道工时定额为16小时。各工序在产品加工程度均按50%计算。

通过以上可以看出,甲产品本月耗用材料发生200元节约差异,由于材料价格降低,节约600元,但由于生产部门耗用材料超过标准,导致超支400元,应该查明材料用量超标的具体原因,以便改进工作,节约材料。

方法2 按各步骤耗用半成品的总成本占上一步骤完工半成品总成本的比重还原。这种方法是将产成品耗用上一步骤半成品的综合成本,按所生产这种半成品成本结构进行还原。

到此,以上就是小编对于企业成本管理会计真题广东的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

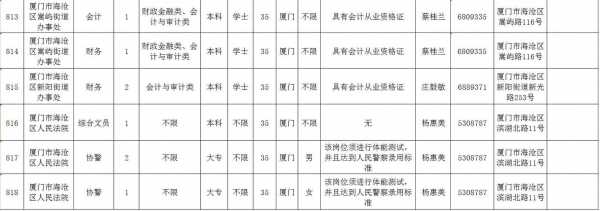

微信扫一扫打赏