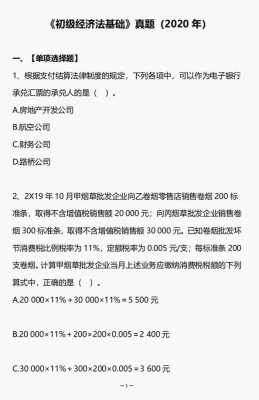

本篇目录:

- 1、中级会计职称考试《中级会计实务》2020年真题及答案详解

- 2、中级会计职称考试试题《会计实务》每日一练(9.20)

- 3、中级会计师考试《会计实务》真题2019

- 4、中级会计实务部分真题及答案(6)

中级会计职称考试《中级会计实务》2020年真题及答案详解

年12月31日其公允价值为1380万元,217年该项投资性房地产每月取得租金收入6万元,217年12月31日其公允价值为1385万元,甲公司对投资性房地产采用成本模式进行后续计量。

【答案】BC。解析:选项A,房地产开发企业用于增值后转让的土地使用权应该作为存货核算;选项D,企业外购的房屋建筑物,实际支付的价款如果确实不能在土地使用权与地上建筑物之间分配的,应该全部作为固定资产核算。

-图1")

《中级会计实务》 每日一练-2020年中级会计师考试 (多选题)关于无形资产的摊销,下列各项会计处理中正确的有( )。

《中级会计实务》 每日一练-2020年中级会计师考试 (多选题)下列关于投资性房地产的初始计量表述中,正确的有( )。

中级会计职称考试试题《会计实务》每日一练(9.20)

(1)编制A公司2014年1月2日取得B公司40%股权投资的会计分录。 (2)编制A公司2014年对B公司股权投资的会计分录。 (3)编制A公司2015年1月2日出售30%的B公司股权的会计分录及剩余10%的B公司股权投资转换的会计分录。

甲公司是一家商贸公司,属于增值税一般纳税人,税收政策规定,取得的作为固定资产核算的不动产或不动产在建工程,买价匹配的增值税税率为9%。

-图2")

《中级会计实务》每日一练-2022年中级会计师考试 下列各项关于长期股权投资发生减值的相关会计处理中,正确的有( )。

解析:本题分录为:借:银行存款70 贷:其他业务收入 70 借:其他业务成本40 投资性房地产累计折旧60 投资性房地产减值准备20 贷:投资性房地产 120 处置当期的净损益=70-40=30(万元)。

《中级会计实务》每日一练- 2020年中级会计师考试 (单选题)下列各项中,属于固定资产特征的是( )。

《中级会计实务》 每日一练-2019年税务师职称考试 (单选题) 2×18年初,甲公司取得乙公司40%的股权,采用权益法核算,入账价值为2 000万元。

-图3")

中级会计师考试《会计实务》真题2019

(3)【题干】编制甲公司2x18年12月5日销售设备时确认销售收入并结转销售成本的会计分录。 (4)【题干】编制甲公司2x18年12月发生设备安装费用的会计分录。

【答案】B【解析】本题考核财务报告目标。选项A是向财务报告使用者提供有关会计信息,帮助使用者作出经济决策;选项C外部使用者不包括企业内部管理者;选项D企业财务报告的首要出发点是满足投资者的信息需要。

【解析】:选项B,应调整2012年12月31日资产负债表相关项目。

中级会计实务部分真题及答案(6)

1、(6)编制213年12月31日甲公司对丙公司合并财务报表有关抵消和调整分录(不考虑合并现金流量表相关的调整、抵消分录),涉及递延所得税的按业务分别确认。

2、【答案】A 【题干】企业用于建造厂房的专门借款,在借款费用资本化期间,其尚未动用部分存入银行取得的利息,应冲减财务费用。

3、【答案】A。解析:初始成本=12 000/3=4 000(万元)。【答案】C。解析:投资性房地产无论采用成本模式还是公允价值模式进行后续计量,取得的租金收入均记入其他业务收入科目。【答案】B。

到此,以上就是小编对于中级出版实务考试重点的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏