本篇目录:

- 1、2015年注册会计师考试试题:税法(模拟第四套)

- 2、历年国家公务员税务局面试真题

- 3、注册税务师试题《税法一》第四套

- 4、(2015年真题)以税收负担的分配是否公平为标准划分中央与地方收入的原...

- 5、(2015年真题)根据税收征收管理法律制度的规定,下列各项中,属于纳税人...

- 6、2015年注册会计师考试试题:税法(第四套)

2015年注册会计师考试试题:税法(模拟第四套)

1、假设钟老师无偿提供旧居,计算事务所本年应缴纳的房产税。 假设钟老师出租旧居供事务所职员居住,年租金5万元,计算其本年应缴纳的房产税。

2、(7)应缴纳的房产税=15×12%=8(万元) 位于建制镇的某公司主要经营农产品采摘、销售、观光业务,公司占地3万平方米,其中采摘、观光的种植用地5万平方米,职工宿舍和办公用地0.5万平方米;房产原值300万元。

-图1")

3、多项选择题 根据《企业所得税法》规定,下列保险费可以税前扣除的有()。

4、根据税法规定,乙公司为购买A设备支付的增值税进项税额可以抵扣;出售A设备按照适用税率缴纳增值税。 在甲公司20×8年12月31日合并资产负债表中,乙公司的A设备作为固定资产应当列报的金额是( )万元。

5、年注册会计师考试真题汇总(回忆版)单选题下列与稿酬相关的个人所得税,说法正确的是()。

历年国家公务员税务局面试真题

1、【历年试题】你是国税系统的税务稽查人员,和同事去某企业检查发现有重大偷漏税嫌疑。

-图2")

2、根据历年的考试节奏,2020国考面试公告预计在2月中上旬会陆续发布,面试时间预计集中在3月。具体发布时间以国家公务员局官方发布为准。

3、【题目】你是国税局工作人员,最近局里打算对某市场的纳税经营户提高税费,局里指派你和同事小黄一起去该市场找管理人员先沟通,结果你们刚到市场发现已经围了几十号商户,情绪很激动,还有人扬言要去市X政府上访。

注册税务师试题《税法一》第四套

1、某企业2018年8月以232万元含税价购入一台锅炉用于职工浴室,2019年3月改变用途,将锅炉用于生产车间,已知锅炉累计折旧金额为80万元,则2019年3月可以抵扣的进项税额为( )万元。

2、《税法一》每日一练-2020年税务师考试 (多选题)下列关于税收实体法要素的说法中,正确的有( )。

-图3")

3、《税法一》每日一练-2020年税务师职称考试 (多选题)下列各项应税消费品中,采用定额税率的有( )。

4、注册税务师《税法一》每日一练:增值税(123)单选题 甲果汁生产企业为增值税一般纳税人,2019年6月从农民手中收购苹果用于生产果汁,收购凭证上注明买价为30万元。

5、《 税法一 》每日一练-2020年税务师考试 (单选题)下列有关税收立法权及程序的说法,不正确的是( )。

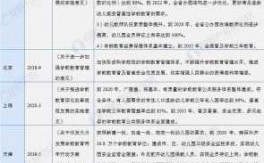

(2015年真题)以税收负担的分配是否公平为标准划分中央与地方收入的原...

【答案】:C 本题考查政府间收入的划分。恰当原则以税收负担的分配是否公平为标准来划分中央与地方收入。

同学你好,很高兴为您解以税收负担的分配是否公平为标准划分中央与地方政府收入的原则是事权和财权相结合。希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。感谢您的提问,更多财会问题欢迎提交给高顿企业知道。

以税基的宽窄为标准来划分中央与地方收入。增值税应属于中央税,房产税应属于地方税。恰当原则 以税收负担的分配是否公平作为标准来划分中央与地方收入。所得税应划归中央政府。

(2015年真题)根据税收征收管理法律制度的规定,下列各项中,属于纳税人...

1、(1)选项B:纳税主体,包括纳税人、扣缴义务人和纳税担保人;(2)选项CD:征税主体,包括各级税务机关、海关等。

2、【答案】:B,C 本题考核税收保全措施与强制执行措施。选项A、D属于税收保全措施。

3、C.法定继承人承受房屋权属 D.承包者获得农村集体土地承包经营权 1根据税法规定,纳税人转让土地使用权涉及缴纳的税金有( )。

4、【答案】:A,B,C,D 税收法律关系主体分为征税主体(各级税务机关、海关等)和纳税主体(纳税人、扣缴义务人和纳税担保人)。

2015年注册会计师考试试题:税法(第四套)

1、新宇公司2014年度实现会计利润15万元,自行向税务机关申报的应纳税所得额也是15万元, 适用企业所得税税率20%,应缴纳的企业所得税是3万元。

2、(7)应缴纳的房产税=15×12%=8(万元) 位于建制镇的某公司主要经营农产品采摘、销售、观光业务,公司占地3万平方米,其中采摘、观光的种植用地5万平方米,职工宿舍和办公用地0.5万平方米;房产原值300万元。

3、根据税法规定,乙公司为购买A设备支付的增值税进项税额可以抵扣;出售A设备按照适用税率缴纳增值税。 在甲公司20×8年12月31日合并资产负债表中,乙公司的A设备作为固定资产应当列报的金额是( )万元。

4、年注册会计师考试真题汇总(回忆版)单选题下列与稿酬相关的个人所得税,说法正确的是()。

5、2013年12月31日。甲公司购入一栋写字楼,并于当日对外出租,采用公允价值模式进行后续计量,成本为1000万元,税法规定该写字楼采用直线法计提折旧,预计使用年限为20年,预计净残值为零。2014年末,该项投资性房地产的公允价值为1400万元。

6、多选题 某演出公司进口舞台设备一套,实付金额折合人民币185万元,其中包含单独列出的进口后设备安装费10万元、中介经纪费5万元;保险费无法确定,海关按同类货物同期同程运输费计算的运费为25万元。

到此,以上就是小编对于2015国家税务总局67公告的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏