本篇目录:

解释下税法里这段话,还有这道11年注会的税法真题

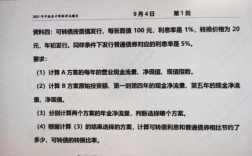

1、年8月某首饰厂从某商贸企业购进一批珠宝玉石,增值税发票注明价款50万元,增值税税款5万元,打磨后再将其销售给首饰商城,收到不含税价款90万元。已知珠宝玉石消费税税率为10%,该首饰厂以上业务应缴纳消费税( )。

2、月份发生下列业务:(1)采用分期收款方式销售自行开采的原煤1200吨,不含税销售额660000元,合同规定,货款分两个月支付,本月支付60%,其余货款于12月15日前支付。由于购货方资金紧张,11月支付货款200000元。

-图1")

3、(5)乙企业从废旧物资回收经营单位购进废旧物资,取得普通发票,支付价款10万元,支付给丙企业运费1万元,并取得2007年3月1日开具的旧版货运发票。 (6)甲企业销售使用过的一台设备,取得销售收入28万元,该设备原值25万元。

4、综合上述计算结果,该纳税义务人在本纳税年度中的境外所得,应在中国补缴个人所得税500元。其在B国缴纳的个人所得税未抵减完的40元,可按我国税法规定前提条件下补减。

5、组成计税价格=(完税价格+关税)/(1 - 消费税税率),由公式中关税价格+关税是不含消费税的价款,要除以1-10%,换算为含税的价款再计算。

注册会计师《税法》真题回忆版

1、选项B,环境保护税纳税义务发生时间为纳税人排放应税污染物的当日。选项D,环境保护主管部门依照《环境保护税法》和有关环境保护法律法规的规定对污染物监测管理。

-图2")

2、【参考解析】本题考核“个人所得税的专项附加扣除”知识点。

3、多项选择题 依据出口退(免)税政策,一般情况下,应按免、抵、退方法计算退税的有( )。

4、每年在考试结束后,我们都会进行真题的总结,大部分是通过考生回忆进行整理的,不是很完整,但是也会有很大帮助,下面我们就来看看2020注册会计师《会计》真题考生回忆内容。

5、选项D,纳税人所在地不在市区的,税率为5%。

-图3")

注会《税法》第二阶段:经典例题解析

当月售出24辆,每辆取得含税销售额40.95万元,公司自用2辆并作为本企业固定资产。

(一)卷烟、烟丝、进口烟丝除了最基本的税之外,进口烟丝会涉及关税、进口增值税、进口消费税,有关烟方面的税法知识点,接下里以一道例题说明。

(2)纳税人在取得土地使用权时按国家统一规定交纳的有关费用。

CPA《税法》题型介绍CPA税法科目题量:单项选择题共计24小题,每小题一分,共计24分;多项选择题共计14小题,每小题5分,共计21分;计算分析题共计4小题,共24分;案例分析题共计4小题,共计55分。

吃透例题《税法二》中每个章节都配有例题,每道例题都集中反映了对应章节的重点和难点,认真分析、反复验算,吃透例题有助于考生突破难点,准确适用税收制度。教材例题看似简单,但能把多个例题综合起来就是较难的大题了。

到此,以上就是小编对于消费税答案的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏