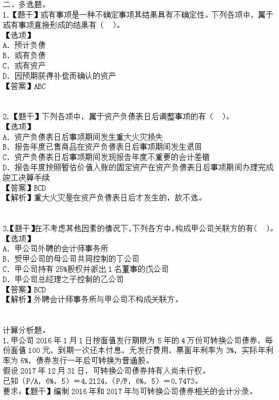

本篇目录:

- 1、2019年初级会计实务真题考点:资产负债表的填列

- 2、资产评估计算题,步骤详解

- 3、初级会计实务《资产》章节练习题及答案

- 4、2019年中级会计职称《财务管理》真题考点:资本资产定价模型

- 5、(2020年真题)根据《企业会计准则》中资产的定义,资产的特征包括...

- 6、CPA《会计》第二十章例题精讲:递延所得税资产

2019年初级会计实务真题考点:资产负债表的填列

1、年12月31日,该公司资产负债表中“固定资产”项目期末余额应列报的金额为()A.620 B.540 C.600 D.520 参考答案:B 参考解析:考查知识点:财务报表——资产负债表的填列。

2、负债类至少应当列示流动负债、非流动负债以及负债的合计项目;所有者权益类应当列示所有者权益的合计项目。资产负债表的格式 资产负债表由表头和表体两部分组成。

-图1")

3、年初余额”栏通常根据上年有关项目的期末余额填列,且与上年末资产负债表期末余额”栏相一致。初级会计实务必背考点:所有者权益变动表的编制所有者权益变动表各项目均需填列“本年金额” 和“上年金额”两栏。

4、【单选题】(2021年)下列资产负债表项目中,应根据多个总账科目期末余额合计填列的是()。

5、营业外收支的核算、期间费用、所得税费用的核算、税金及附加、合同成本。第六章:财务报表核心考点:财务报表的组成、利润表的编制及资产负债表的填列。

6、按总帐科目减去相关减值准备填列。工程物资,生产性生物资产,商誉,可供出售金融资产,按总帐科目余额减去相关减值准备填列。如果是初级会计师考试,我想不会考这样的题。

-图2")

资产评估计算题,步骤详解

1、.运用重置成本法计算固定资产的评估值 主要包括:重置成本的确定、成新率的计算、功能性贬值的计算。例1:已知某厂的一台设备已经使用5年,设备的利用率假设为100%,仍有10年使用寿命。该设备目前的重置成本为90万元。

2、若每年纯收益50000元,剩余使用年限10年,折现率9%,可先计算其净现值,计算方法: 50 000*(P/A,9%,10)=320 885(元)建筑面积400平方米,每平方米 320 885/400=802。29(元)同你的答案不符,仅作参考。

3、运用超额收益法,商誉评估值=预期年收益/平均收益率-各单项资产评估值之和=320万元÷10%-1200万元=2000万元。

4、(4)各年修缮费以评估基准日房屋现值的5%计算;各年保险费以房屋评估基准日现值的3‰计算;土地使用税以每年每平方米2元计算。(5)假设建筑物的还原利率为10%,土地还原利率为8%。

-图3")

5、因为资产购置于2005年底 05的不要计算上2X3X100 2。

6、先把136万除以2000万,等于8 这个8%就是8%和土地的资本化率的加权平均值,那么肯定小于8%,选择题的话,应该可以选到了。

初级会计实务《资产》章节练习题及答案

1、答案:B 【解析】谨慎性原则要求企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或收益、低估负债或者费用,尽可能地避兔虚増企业利润的会计处理方法。

2、答案解析:选项ABC表述均正确;选项D表述错误,出租的无形资产摊销额应计入其他业务成本。故选D。思路点拨:掌握无形资产的账务处理 考察点:第二章 资产 A。

3、《初级会计实务》不定项选择题【资料1】GD公司2021年发生如下与交易性金融资产有关的业务。

4、C.固定资产 D.无形资产 [答案]ABCD [解析]我国企业会计制度规定有以下资产应计提资产减值(或跌价)准备,具体包括:短期投资、存货、长期投资、固定资产、在建工程、无形资产以及委托贷款。

5、单项选择题 下列固定资产中,应计提折旧的是( )。

2019年中级会计职称《财务管理》真题考点:资本资产定价模型

资本资产定价模型是“必要收益率=无风险收益率+风险收益率”的具体化。

功能 资本资产定价模型的主要内容是分析风险收益率的决定因素和度量方法。计算公式 R=Rf+(Rm-Rf)其中:(Rm-Rf) 称为市场风险溢价,它反映的是市场作为整体对风险的平均容忍程度。

D、Rm-Rf称为市场风险溢酬 【正确答案】C 【答案解析】在资本资产定价模型中,计算风险收益率时只考虑了系统风险,没有考虑非系统风险,这是因为非系统风险可以通过资产组合消除,所以选项C的表述错误。

(一)资本资产定价模型是在研究充分组合的情况下风险与收益率均衡关系的模型,在投资决策和理财领域广泛应用,在资本资产定价模型说明下,表达形式为:Ri=Rf+β×(Rm-Rf),风险溢价的大小取决于β值的大小。

(2020年真题)根据《企业会计准则》中资产的定义,资产的特征包括...

资产的特征一般包括:①资产必须是企业拥有或控制的资源;②资产必须是预期能够直接或间接给企业带来经济利益的;③形成资产的交易或事项必须已经发生;④资产必须是能以货币计量的。

资产是指企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源,并且可以以货币计算出来。故正确答案为ABDE。

根据定义,资产具有以下几个方面的特征: 资产预期会给企业带来经济利益 如果某一项目预期不能给企业带来经济利益,就不能将其确认为企业的资产,前期已经确认为资产的项目,如果不能再为企业带来经济利益,也不能在将其确认为企业的资产。

资产要素的三个最基本的、最重要的特征: (1)它蕴蓄着可能的未来利益。未来的经济利益是资本的本质; (2)资产必须是某一特定主体所拥有或控制; (3)资产是特定主体过去发生的交易或事项的结果。

企业会计准则的上述规定主要体现了()要求。 A.重要性 B.实质重于形式 C.相关性 D.谨慎性 根据资产定义,下列各项中不属于资产特征的是()。

(1)资产:资产是指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。特征:资产能够直接或间接地给企业带来经济利益。资产是为企业所拥有的,或者即使不为企业所拥有也是企业所控制的。

CPA《会计》第二十章例题精讲:递延所得税资产

一般情况下计算递延所得税发生额有两种:一种是直接根据期末余额减去期初余额计算发生额;另一种是根据本期税率的变动额和该项资产或负债产生的暂时性差异的发生额确定。

资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异的,在估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。

递延所得税资产的计算公式:递延所得税资产抵扣暂时性差异*企业所得税税率。可抵扣暂时性差异产的计税基础-资产的账面价值。

到此,以上就是小编对于资产例题的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏