本篇目录:

- 1、注册会计师考试《会计》应试题附答案

- 2、急求:会计分析题题目答案!!!

- 3、注册会计师财务管理真题附答案及解析(2)

- 4、2011年CPA《会计》试题,第四题,甲公司,乙公司的账务处理

- 5、2011CPA《会计》考试综合题,第一题的第三问感觉答案不太对,求高人指点...

- 6、2011注册会计师考试《审计》押密试题2(6)

注册会计师考试《会计》应试题附答案

【答案解析】本题考查知识点:会计政策变更与会计估计变更的划分; 选项A,固定资产折旧年限的改变属于会计估计变更;选项B,会计估计变更按照未来适用法处理,应在变更当期及以后期间确认;选项D,固定资产折旧年限的改变不作为前期差错更正处理。

B.与设定受益计划负债相关的利息费用应计入其他综合收益 C.与设定受益计划相关的过去服务成本应计入期初留存收益 D.因重新计量设定受益计划净负债产生的精算损失应计入当期损益 【 参考答案及解析 】【答案】C。

-图1")

【答案】BCD。解析:使用寿命不确定的无形资产,持有期间不需要进行摊销,而是在每个会计期间进行减值测试;若无形资产的使用寿命可确定,在持有期间应该按照无形资产有关经济利益的预期消耗方式选择摊销方法,计提无形资产摊销。

【答案】BCD。解析:选项A,房地产开发企业为建造自用办公大楼购入土地支付的出让金,应确认为无形资产。选项B,采购入库后发生的仓储费应计入当期损益,但是生产过程中为达到下一个生产阶段所必须的仓储费用应计入存货成本。

急求:会计分析题题目答案!!!

(1)违反。影响了事务的独立性。因为事务所的主要收入来源于ABC公司,过分依赖于某一公司,事务所的持续经营受到ABC公司的威胁,导致事务所可能因为害怕丢失客户而帮企业掩盖事实。(2)违反。影响了审计人员的独立性。

在主要原材料价格上涨(外部因素)和销售额下降(内部因素)双重压力下,擅自变更存货计价方法,进而粉饰财务报表,虚构销售利润,属于人为调节利润的会计舞弊行为 财务会计研究生题目--案例分析题 错误,这项业务属于售后购回。

-图2")

日从银行提取现金1 000元备用。借:库存现金 1000 贷:银行存款 1000 2日从黄海厂购进材料一批,已经验收入库,价款5 000元,增值税进项税850元,款项尚未支付。

③总共利息费用=390+210=600万元。(5) 编制有关办公楼利息费用的会计分录。

注册会计师财务管理真题附答案及解析(2)

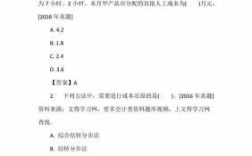

【答案】A 【考点】经营杠杆 【解析】经营杠杆反映的是营业收入变化对息税前利润的影响程度,所以选项A不正确,选项A表述的是总杠杆;经营杠杆系数=(息税前利润+固定性经营成本)/息税前利润,可以看出选项C的说法是正确的。

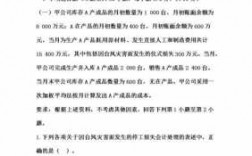

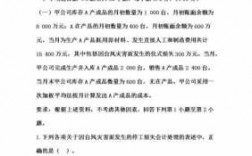

单选题甲公司采用题机模式管理现金。现金余额最低为1000万元,现金返回线为5000万元。当现金余额为8000万元时,应采取的措施是()。

-图3")

【答案】 B 可动用金融资产指的是可以出售的金融资产,意味着预计金融资产减少,所以可动用金融资产=基期金融资产-预计金融资产。选项B错误。

企业、其他经济组织或者个人;(2)选项B:在合营企业中,外国合营者的投资比例一般不得低于合营企业注册资本的25%;(3)选项C:合营企业不设股东会,董事会是合营企业的权利机构。

【答案】A 【解析】B选项是风险-报酬权衡原则的应用;C选项在股票交易中,小股民的“跟庄”行为属于引导原则的应用,但“庄家”借此恶意炒作损害小股民利益不是引导原则,注意区分;D选项是信号传递原则的应用。

【正确答案】:AC 【答案解析】:经营者对股东目标的背离表现在两个方面:(1)道德风险;(2)逆向选择。 【该题针对“财务管理目标”知识点进行考核】 债权人为了防止其利益被伤害除了寻求立法保护外,通常采取的措施有( )。

2011年CPA《会计》试题,第四题,甲公司,乙公司的账务处理

B公司另向甲公司支付2万元的补价。[要求]编制上述业务甲、乙、B公司非货币性资产交换的会计分录(答案中的金额单位用万元表示,保留两位小数)。

(2)甲公司减免上述资产抵偿债务后剩余债务的30%.其余的债务在债务重组日后满2年付清,并按年利率3%收取利息;但若乙公司2011年实现盈利,则2012年按5%收取利息,估计乙公司2011年很可能实现盈利。

以下是深空网根据同学们第一场考试后反馈回忆的《会计》真题整理,答案并非官方答案,由于题干回忆不一定完整严谨可能发生偏差,仅供同学们参考本场考试考核了哪些知识点。

2011CPA《会计》考试综合题,第一题的第三问感觉答案不太对,求高人指点...

注册会计师答题方法计算分析题答题技巧计算分析题涉及到的公式比较多,在备考时就要多加注意不要死记硬背,通过例题和练习题来记忆。

当多项选择题的两个选项非常相近的时候,往往是观点相斥,这时候正确答案就是其中的一个。

答题提分技巧:遇到模棱两可的选项,就选那个接近比较答案的。多项选择题:题目构成上,分为3大类:实务应用性题目、会计处理及计算分析性题目、简单的理论性题目。

计算分析题答题技巧 计算分析题是不太容易得分的,因为这类题经常会集中考核一个知识点,题干中各个要求之间有所联系,也就是说很多时候,后一步的解答需要依赖前一步的答案。

CPA会计考试出题特点CPA《会计》考试题型包括客观题和主观题。客观题客观题包括选择题和多项选择题。主要考查考生对会计的基本理论、基本概念及基本方法的掌握程度。

2011注册会计师考试《审计》押密试题2(6)

XYZ股份有限公司(以下简称XYZ公司)是一家以电子产品加工为主营业务的上市公司,在2×11年度的财务报表审计中,北京P会计师事务所决定由合伙人注册会计师X负责该项审计业务,并指派注册会计师Y担任该项业务的项目经理。

II、ABC会计师事务所接受委托,审计Y公司2008年度的会计报表。A注册会计师了解和测试了与应收账款相关的内部控制,并将控制风险评估为高水平。

所以,注册会计师在执行借款业务审计时,应将被审计单位是否低估借款作为一个关注的要点。

注册会计师考试《审计》基础阶段备考题及答案 基础阶段备考题一: 简答题 上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月1日,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。

到此,以上就是小编对于2011中级会计实务真题的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏