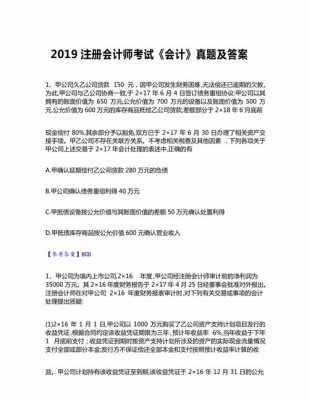

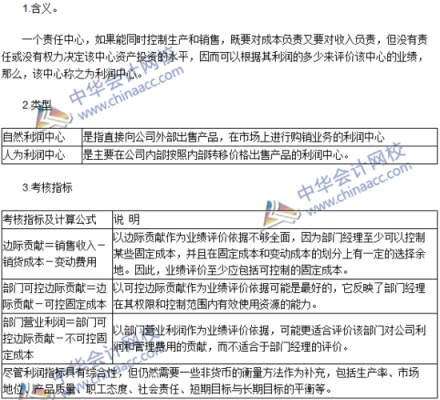

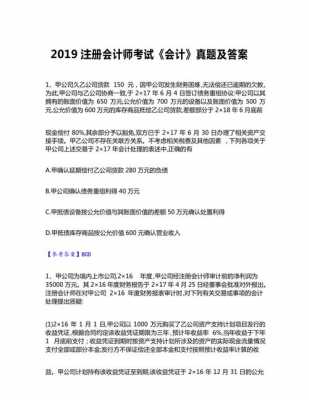

本篇目录:

- 1、注册会计师考试会计模拟试题第二十二章

- 2、12年注册会计师《审计》随章测试题:第9章

- 3、求解答2012年考题综合题

- 4、12年注册会计师《财务成本管理》随章测试题(1)

- 5、注册会计师2012年考试会计章节试题第十二章

注册会计师考试会计模拟试题第二十二章

1、解析:B项因增值导致影响程度不同,C项业务模式不同,二者均属于本期发生的交易或者事项与以前相比具有本质差别,此时采用新的会计政策,不属于会计政策变更。

2、【多选题】下列各项中,应当计算缴纳增值税的是( )。

-图1")

3、《公司战略与风险管理》考试题型为单项选择题,多项选择题,综合题,简答题。

4、《审计》每日一练-2021年注册会计师职称考试 【多项选择题】下列有关鉴证业务保证程度的说法中,正确的有( )。

5、CPA《会计》重难点解析 (1)逢新必考点 2020年注会会计全新改编要点章节有:第十九章债款重组;第二十二章租借。这两章不仅今年必考,大约率会呈现高分主观题。

12年注册会计师《审计》随章测试题:第9章

1、【多选题】注册会计师对审计证据充分性和适当性的特殊考虑中,正确的有( )。

-图2")

2、了解被审计单位及其环境并评估重大错报风险时,注册会计师应当组织项目组成员对被审计单位财务报表存在重大错报的可能性进行讨论,并运用职业判断确定讨论的目标、内容、人员、时间和方法。有关项目组讨论的说法中,不正确的是( )。

3、主要凭证与会计记录 【所属章节】第九章销售与收款循环的审计 【知识点】主要凭证与会计记录 主要凭证与会计记录 客户订购单 客户提出的书面购货要求,是销售交易的起点。

4、《审计》每日一练-2020年注册会计师职称考试 【多选题】下列有关注册会计师了解内部控制的说法中,正确的有( )。

求解答2012年考题综合题

【解析】本题中,张某并不是以暴力相威胁,所以不构成诈骗罪而构成敲诈勒索罪。因此,本题答案为C。 2012-台州-1人民检察院对人民法院作出的判决、裁定,认为确有错误时,依法向人民法院提出重新审理要求的诉讼活动称为( )。

-图3")

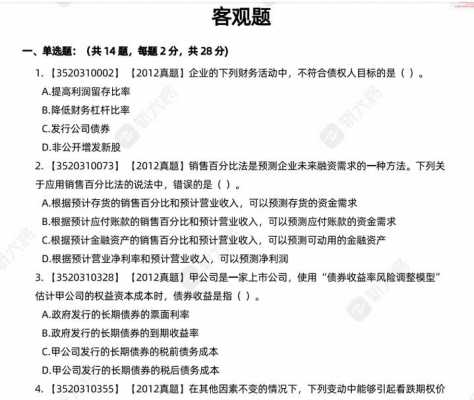

A 型题:第 1~80 小题,每小题 5 分,共 120 分。在每小题给出的 A、B、C、D 四个选项中,请选出一项最符合试题要求的。

下面文中标有序号的句子,与这段文字的中心不一致的一项是(C)要享受生命首先要有勇气。①勇气就是古人说“舍我其谁”⑻鲁迅说“直面人生”,现代人说“潇洒走一回”“痛快活一场”。

所以再算 应收利息的时候 是 1000万乘以年利率1% 再除以2=5万 (除以2表示只有半年) 所以 借:在建工程 155 应收利息[或:银行存款] 5 贷:应付利息160 资本化进入在建工程的只有 155万。

(1)求k的值及点B的坐标;(2)在x轴上是否存在点C,使得AC=AB?若存在,求出点C的坐标;若不存在,请说明理由.考点:反比例函数综合题。

这一题考的是刑事责任的阻却事由,就你所说的案例,涉及到紧急避险和期待可能性问题。

12年注册会计师《财务成本管理》随章测试题(1)

监督成本、激励成本和偏离股东目标的损失之间此消彼长,相互制约。股东要权衡轻重,力求找出能使监督成本、激励成本和偏离股东目标的损失三项之和最小的解决办法,它就是的解决办法。

空头对敲是同时卖出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。答案:D 解析:P=-S+C+PV(X)=-63+175+55/(1+5%)=61(元)。

年注册会计师考试《财务成本管理》每日一练 【单选题】下列各项中,应使用强度动因作为作业量计量单位的是( )。

注册会计师2012年考试会计章节试题第十二章

1、A和B注册会计师在审计X公司2005年度主营业务收入时,为了确定X公司销售业务是否真实、完整,会计处理是否正确,A和B注册会计师拟从X公司2005年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。

2、D.216年至218年每年分别计入管理费用1200万元 【多选题】下列关于上市公司授予限制性股票的股权激励计划,在等待期内发放现金股利的会计处理的表述中,正确的有()。

3、第七章 企业价值评估 单项选择题 列关于企业价值评估的说法中,不正确的是( )。

到此,以上就是小编对于2012年cpa审计真题的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏