本篇目录:

审计案例分析题

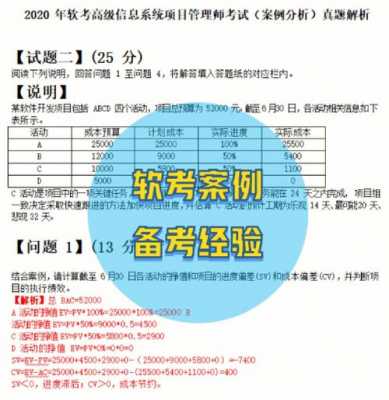

第一题答案如下:(1)重要性水平金额为25万元。原因:25000*0.1%=25 35000*0.2%=70 2700*1%=27 根据谨慎性原则,应该选取三者中的最小数。(2)重要性水平与审计风险存在反向关系。

根据描述,助理审计人员将向被审计单位ABC公司索要的应收账龄分析表直接当成了审计工作底稿。在这种情况下,李某某应当意识到助理审计人员可能没有进行适当的审计程序和工作,导致将应收账龄分析表直接当成审计工作底稿。

-图1")

D.关于销售退回费用的账务处理不正确,应计入退回存货的成本 案例二 (一)资料 2009年4月,某审计组对乙公司2008年 度财务收支进行了审计。

(1)职工合理合法的医药费报销,应冲减“应付福利费”账户。而该企业却冲减了“资本公积”账户,是一种违法财务会计制度的错误行为。

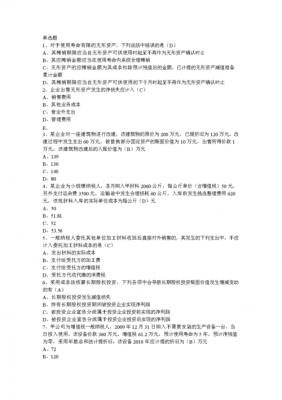

年审计师考试案例分析题九 2006年末,某上市公司发现所使用的甲设备技术革新和淘汰速度加速,决定从下年起将设备预计折旧年限由原来的10年改为6年,该经济事项属于()。

审计学案例分析题及答案

1、(1)职工合理合法的医药费报销,应冲减“应付福利费”账户。而该企业却冲减了“资本公积”账户,是一种违法财务会计制度的错误行为。

-图2")

2、应将审验情况及被审计单位的调整情况详细记录于审计工作底稿中。 如被审计单位拒绝调整,审计人员应考虑出具保留意见或否定意见的审计报告。

3、第一题答案如下:(1)重要性水平金额为25万元。原因:25000*0.1%=25 35000*0.2%=70 2700*1%=27 根据谨慎性原则,应该选取三者中的最小数。(2)重要性水平与审计风险存在反向关系。

4、内部审计案例分析及其答案 案例分析一 发现的问题 A公司财务核算没有真实反映其经营成果,存在虚假核算情况。具体如下:(1)明显已经收不回的应收账款200万元,仍在挂账中,没有核销。

5、审计学案例分析可以从以下几个方面出发:纳税 审计体现了公司纳税的过程。税务结构在审计中得到了适当的组织,其中账户以显着的方式吸引了投资者和商人来缴纳税款。提高效率 审计可以提高组织以及员工的效率。

-图3")

审计师考试审计理论与实务案例分析题6

审计组仅根据确定的控制风险水平和重要性水平编制了审计实施方案,确定了实质性测试的范围和重点。

【答案解析】审计人员出具保留意见的情形:会计政策的选用、会计估计的作出或财务报表的披露不符合适用的会计准则和相关会计制度的规定,虽影响重大,但不至于出具否定意见的审计报告。

(1)审计程序的执行记录:工作底稿应当包含助理审计人员执行的审计程序的详细记录。这些程序可能包括对应收账款的确认、核对应收账款的准确性和完整性等。

多选、错选、不选均不得分,有多项正确答案的小题,在无多选和错选的情况下,选对一项得0.5分。) 案例一 (一)资料 2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。

【正确答案】ABCE 【答案解析】独立性是审计的本质特征,也是审计区别于其他管理活动的独特之处。表现在组织机构、业务工作、经济来源和人员上的独立等多方面。

到此,以上就是小编对于审计真题综合案例分析答案的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏