本篇目录:

经济法概论财经类计算题

1、债权人的要求应当得到支持。合伙企业法39条规定,合伙企业不能清偿到期债务的,合伙人承担无限连带责任。丁应当清偿。但在清偿的债务后,可以向其他合伙人追偿。

2、第二步,各项应纳税额计算结果:工资所得应纳税额为400元;稿费所得应纳税额为1344元; 设计费即劳务报酬应纳税额为800元;国债利息应纳税额为0元。第三步,应纳税额最终计算结果为2544元。结论:张教授当月应纳的个人所得税额为2544元。

-图1")

3、全国2017年10月高等教育自学考试经济法概论试题课程代码:00043单项选择题:本大题共20小题,每小题1分,共20分。

4、年4月高等教育自学考试全国统一命题考试经济法概论(财经类)试卷(课程代码00043)本试卷共5页,满分l00分,考试时间l50分钟。考生答题注意事项:本卷所有试题必须在答题卡上作

5、经济法概论试题 一.单项选择题(本大题共计15题,每题1分,共15分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。错选、多选或未选均无分。

6、个人所得税 征税内容 工资、薪金所得 工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

-图2")

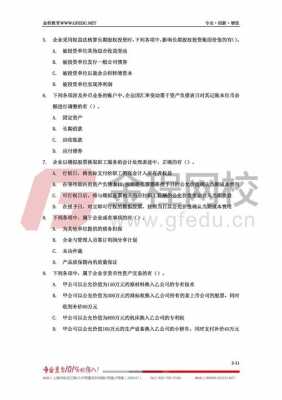

下列有关贷款和应收款项,正确的说法是().

【答案】:A,B 【答案解析】 选项C,应按照摊余成本进行后续计量;选项D,贷款持有期间所确认的利息收入,应根据实际利率计算,实际利率与合同利率差别较小的,也可按合同利率计算利息收入。

【答案】:ACD 企业持有未到期的商业汇票向银行进行贴现满足金融资产终止确认条件的减少应收票据;不满足终止确认条件的计入短期借款,不能减少应收票据。

,这道题中,贷款这个科目的性质为资产类账户,属于“抵押贷款”科目。2,“吸收存款”是负债类科目,在此处吸收存款应当是借记“利息支出”科目,贷记“应付利息”科目。

【100326】 下列有关贷款和应收款项,正确的有( )。

-图3")

下列关于金融资产重分类的说法中,正确的是()。

ACD是正确的。B错误是因为收员工的款项是其他应收款。其他都正确。

经济法概论问题

无效合同的概念(识记)无效合同是指合同因欠缺生效要件而不发生当事人预期法律效力的合同。

市场规制法的调整方法是对( )的直接干预和管理 A、微观经济活动 B、宏观经济活动 C、交易活动 D、市场活动 D。

经济法律关系是经济法独有的范畴。它的构成包括主体客体和内容三部分,其中主体包括国家经济调控管理类主体和市场主体两类。经济法律关系的客体包括行为、物、智力成果、人格和身份等四类。经济法律关系的内容是权利和义务。

到此,以上就是小编对于经济法概论历年真题考试的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏