本篇目录:

- 1、2015年中级会计职称考试试题:经济法(标准预测题四)

- 2、2015年中级会计职称考试试题:经济法(标准预测题五)

- 3、《经济法》每日一练-2021年中级会计师考试(5-25)

- 4、2015年注册会计师考试试题:经济法每日一练(6月18日)

2015年中级会计职称考试试题:经济法(标准预测题四)

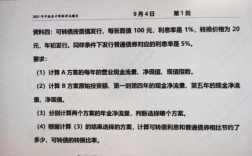

1、甲公司为增值税一般纳税人,于2013年7月10日将部分产品委托乙公司代销并于当日发出产品,2013年7月20日乙公司收到产品并于2013年8月5日代销完毕,8月15日甲公司收到代销清单,则甲公司对该批货物的增值税纳税义务发生时间为( )。

2、D.存货计价采用先进先出法 2 通过确认、计量、记录、报告,运用一定的方法或程序,利用货币形式,从价值量方面反映企业已经发生或完或的客观经济活动情况,为经济管理提供可靠的会计信息。这是会计的( )职能。

-图1")

3、其中研究阶段支出20万元,开发阶段不符合资本化条件支出60万元,符合资本化条件支出120万元形成无形资产,假定该无形资产于2015年7月30日达到预定用途,采用直线法按5年摊销,无残值,摊销金额计人管理费用。

4、年中级会计职称考试《经济法》试题答案及解析如下: 单选题 多选题 根据预算法律制度的规定,下列预算收入中,属于政府性基金预算收入的有()。

5、要求:根据以上事实及《中华人民共和国合同法》的规定,回答下列问题。 (1)甲、乙公司订立的买卖合同是否成立?简要说明理由。 (2)甲公司8月20日中止履行合同的行为是否合法?简要说明理由。

6、单项选择题 甲公司2013年12月25日支付价款2040万元(含已宣告但尚未发放的现金股利60万元)取得-项股权投资,另支付交易费用10万元,划分为可供出售金融资产。2013年12月28日,收到现金股利60万元。

-图2")

2015年中级会计职称考试试题:经济法(标准预测题五)

单项选择题 20×1年1月1日,甲公司购入乙公司当日发行的4年期分期付息(于次年初支付上年度利息)、到期还本债券,面值为1 000万元,票面年利率为5%,实际支付价款为1 050万元,另发生交易费用2万元。

《经济法》每日一练-2022年中级会计师考试 刘某受赵某的委托代为订立遗嘱,刘某的代理行为无效。( )根据《仲裁法》的规定,申请仲裁后,当事人可以自行和解;达成和解协议的,仲裁庭应当制作裁决书,终结仲裁程序。

A.基金合同期限为3年以上 B.基金募集金额不低于1亿元人民币 C.基金份额持有人不少于2000人 D.基金的募集符合《证券投资基金法》的规定 【答案】D【解析】根据规定,证券投资基金上市的,基金合同期限为5年以上,因此选项A是错误的。

、A企业2011年为开发新技术发生研究开发支出共计500万元,其中符合资本化条件的支出为360万元,2011年12月1日该无形资产达到预定用途,预计使用年限为5年,采用直线法摊销,税法上其使用年限、摊销方法与会计规定相同。

-图3")

目前,有部分考生已经提早开始了2022年中级会计职称预习工作,除了了解考点内容外,熟悉中级会计考试题型、相关评分标准等信息也是非常重要的,下面我们来看看吧。

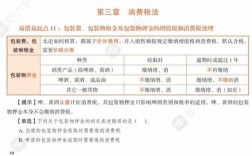

《经济法》每日一练-2022年中级会计师考试 甲企业2019年发生合理的工资薪金支出100万元,发生职工福利费18万元,职工教育经费5万元。

《经济法》每日一练-2021年中级会计师考试(5-25)

【答案】BC。解析:(1)A项,董事、监事、高级管理人员所持本公司股份,自公司股票上市交易之日起1年内不得转让。

(判断题)向累计不超过200人的不特定对象发行证券的属于证券非公开发行。

赵某因个人负巨额债务到期未能清偿,人民法院启动强制执行程序转让其所持有的甲有限责任公司股权。法院应当通知甲公司全体股东,其他股东自法院通知之日起30日内可以行使优先购买权,逾期视为放弃。

2015年注册会计师考试试题:经济法每日一练(6月18日)

甲将一辆轿车赠与乙并要求乙赡养甲.乙表示同意。甲将汽车交付给乙时,此轿车的刹车不灵,但甲、乙对此均不知情。后乙驾驶该轿车出游,由一轿车的刹车不灵,途中发生了交通事故,造成乙受伤。根据规定。下列表述中。

甲公司在20×9年度合并利润表中因乙公司处置A设备确认的损失是( )万元。

2013年2月,经过国务院相关部门批准,甲上市公司拟向境外战略投资者非公开发行股票,已知其股票定价基准日前20个交易日公司股票均价为每股15元,那么本次发行股票的为每股( )元。

到此,以上就是小编对于2015中级经济法真题解析的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏