本篇目录:

- 1、2018年注册会计师《财务管理》试题及答案(18)

- 2、2018年注册会计师《财务管理》试题及答案(11)

- 3、注册会计师财务管理真题附答案及解析(2)

- 4、2018年注册会计师《财务管理》试题及答案(17)

- 5、06年CPA考试财管辅导内部讲义(十九)

- 6、注册会计师《财务成本管理》真题回忆版

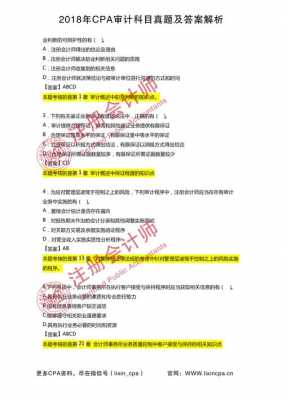

2018年注册会计师《财务管理》试题及答案(18)

【答案】BCD 计算分析题 (本小题 8 分。) 甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下: (2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

【答案】 B 可动用金融资产指的是可以出售的金融资产,意味着预计金融资产减少,所以可动用金融资产=基期金融资产-预计金融资产。选项B错误。

-图1")

【答案】 A 从财务管理角度看长期投资,投资的直接目的是获取生产经营所需的固定资产等劳动手段,以便运用这些资源赚取营业利润。 【知识点】 财务管理的主要内容 目的在于确定合理可行的财务方案的财务管理基本职能是( )。

【导语】大范文网我为大家整理的2018年注册会计师《财务管理》试题及答案,希望对参加2018年注会的考生有所帮助! 单项选择题 某企业年初存入银行250万元,假定年利息率为8%,每年复利两次,则第五年末的本利和表示公式为( )。

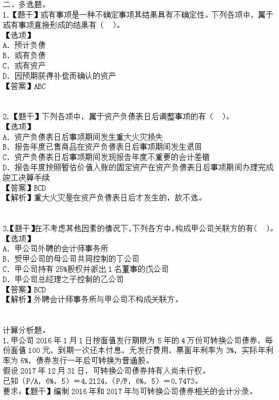

2018年注册会计师《财务管理》试题及答案(11)

【正确答案】 A 【答案解析】 (20000+5000+50000)×12/[100-(50+9+1)]=22500(件) 【正确答案】 D 【答案解析】 销售息税前利润率=安全边际率×边际贡献率,由此可知,降低安全边际率会降低销售利润率。

【答案】BCD 计算分析题 (本小题 8 分。) 甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下: (2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

-图2")

【答案】 B 可动用金融资产指的是可以出售的金融资产,意味着预计金融资产减少,所以可动用金融资产=基期金融资产-预计金融资产。选项B错误。

【答案】 A 从财务管理角度看长期投资,投资的直接目的是获取生产经营所需的固定资产等劳动手段,以便运用这些资源赚取营业利润。 【知识点】 财务管理的主要内容 目的在于确定合理可行的财务方案的财务管理基本职能是( )。

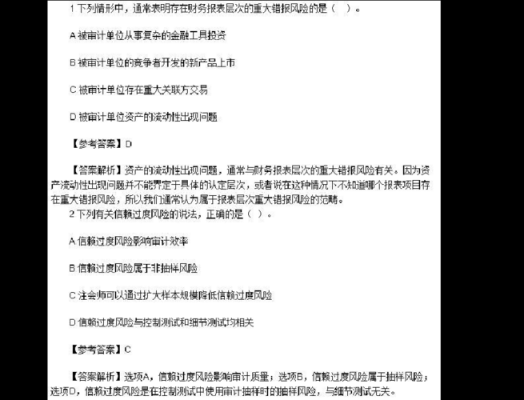

注册会计师财务管理真题附答案及解析(2)

1、【答案】A 【考点】经营杠杆 【解析】经营杠杆反映的是营业收入变化对息税前利润的影响程度,所以选项A不正确,选项A表述的是总杠杆;经营杠杆系数=(息税前利润+固定性经营成本)/息税前利润,可以看出选项C的说法是正确的。

2、【答案】 B 可动用金融资产指的是可以出售的金融资产,意味着预计金融资产减少,所以可动用金融资产=基期金融资产-预计金融资产。选项B错误。

-图3")

3、【答案】BCD 计算分析题 (本小题 8 分。) 甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下: (2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

4、单选题甲公司采用题机模式管理现金。现金余额最低为1000万元,现金返回线为5000万元。当现金余额为8000万元时,应采取的措施是()。

5、【导语】大范文网我为大家整理的2018年注册会计师《财务管理》试题及答案,希望对参加2018年注会的考生有所帮助! 单项选择题 甲、乙共同经营A企业,共享收益,共担风险,并且承担无限连带责任,A企业属于( )。

2018年注册会计师《财务管理》试题及答案(17)

采用债券收益率风险调整模型计算企业的普通股资本成本,下列公式表述正确的是( D )。

【答案】BCD 计算分析题 (本小题 8 分。) 甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下: (2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。

【答案】 B 可动用金融资产指的是可以出售的金融资产,意味着预计金融资产减少,所以可动用金融资产=基期金融资产-预计金融资产。选项B错误。

06年CPA考试财管辅导内部讲义(十九)

1、【解析】有固定成本,说明存在经营杠杆效应;有优先股,说明存在财务杠杆效应;所以存在经营杠杆效应和财务杠杆效应。某企业的产权比率为0.6,债务平均利率为115%,权益资本成本是20%,所得税率为34%。

2、投资人期望报酬率=债务比重 × 利率(1-所得税率)+权益比重 × 权益成本 财务管理的目标是股东财富(或企业价值)最大化,投资是增加企业价值的最有效的财务活动。

3、CPA财管科目介绍真题特点计算量大,对计算推理能力要求高知识体系稳定,重点突出考题灵活,跨章节性强分值分布考试中分成客观题和主观题2个部分。客观题包括单选题和多选题。

4、财管考试特点关于财管,计算量是它的特点,在整个注会考试中计算量都是最大的。并且计算的题目都是环环相扣,一步错步步错的各种陷阱,在学习的过程中一定要特别注意这些点。

5、估计这一报酬率和一个重要方法是建立在机会成本的概念上:必要报酬率是同等风险的其他备选方案的报酬率。如同等风险的金融证券。期望报酬率:是指你若投资,估计所能赚得的报酬率。换言之,期望是使净现值为零的报酬率。

注册会计师《财务成本管理》真题回忆版

年注册会计师考试真题汇总(回忆版)27日上下午财管试卷总体来看,出题人偏爱后半本书——成本计算和管理会计部分,从成本计算到本量利,简化的经济增加值也有了身影。

股利理论下列各项股利理论中,认为股利政策不影响公司市场价值的是()。A.客户效应理论B.信号理论C.“一鸟在手”理论D.无税MM理论【参考答案】D【参考解析】本题考核“股利理论”知识点。

答案:a 依据:教材第26267页在个别资金成本的计算中,不必考虑筹资费用影响因素的是 ( )。

到此,以上就是小编对于注会财管真题百度网盘的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏