本篇目录:

- 1、2013年注册会计师考试试题:税法(2)

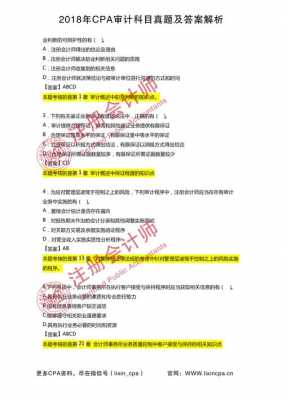

- 2、2013年注册经济法师考试《审计》测试题及答案(十五)

- 3、2013年注册会计师考试《审计》试题及答案解析(三)

- 4、2013年注册会计师考试《会计》试题及答案解析(四)

- 5、2013年注册会计师考试《审计》试题及答案解析(十四)

- 6、2013年注册会计师考试《审计》试题及答案解析(十二)

2013年注册会计师考试试题:税法(2)

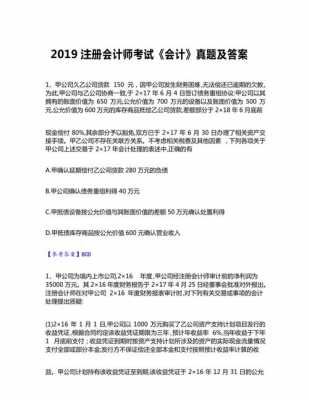

1、单项选择题(本题型共24小题,每小题1分,共24分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你以为正确的答案,在答题卡相应位置上用2B铅笔填涂相应的答案代码。答案写在试题卷上无效。

2、(3)2月5日,进口原材料一批,支付给国外买价120万元,包装材料8万元,到达我国海关以前的运输装卸费3万元、保险费13万元,支付进口关税140万元。

-图1")

3、注册会计师《税法》的考试题型是什么?《税法》考试题型包括:选择题,重点考察考生的知识理解能力;简答(分析)题、计算(分析)题,重点考察考生的基本应用能力;综合题、案例分析题,重点考察考生的综合运用能力。

4、选项D,环境保护主管部门依照《环境保护税法》和有关环境保护法律法规的规定对污染物监测管理。王某自2022年2月14日从4S店购买一台小轿车,含增值税税额为316万元,该类轿车车船税年税额为720元,2022年王某应缴纳车船税()。

2013年注册经济法师考试《审计》测试题及答案(十五)

1、甲注册会计师正在制定ABC上市公司2011年度财务报表审计业务中存货的监盘计划,甲注册会计师下列考虑中,正确的是( )。

2、【3·单选题】A注册会计师负责审计甲公司2012年财务报表。2013年1月5日对甲公司全部库存现金进行监盘后,确认实有现金数额为11000元。

-图2")

3、单项选择题 注册会计师组织项目组内部讨论的内容不包括( )。

2013年注册会计师考试《审计》试题及答案解析(三)

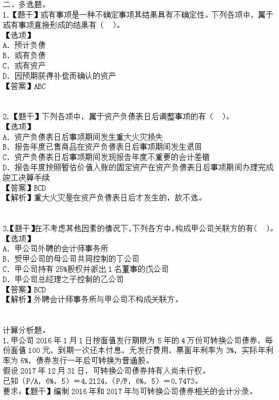

A注册会计师于2012年12月31日离职,并于2013年1月I l3加入甲公司担任财务总监。 (4)B注册会计师担任甲公司2012年度财务报表审计项目合伙人,在得知甲公司拟收购丙公司的计划后,成功推荐ABC会计师事务所为该收购项目提供尽职调查服务。

(3)事务所委派A注册会计师担任项目负责人,考虑到A注册会计师上年度曾担任甲公司高级管理人员,为保持独立性,要求A注册会计师签订了保持独立性的书面确认函。

【答案】B 【解析】函证程序获取的审计证据主要与应收账款的存在认定、计价和分摊认定、权利和义务认定相关,故选项A、C、D均正确。

-图3")

2013年注册会计师考试《会计》试题及答案解析(四)

【答案解析】本题考查知识点:会计政策变更与会计估计变更的划分; 选项A,固定资产折旧年限的改变属于会计估计变更;选项B,会计估计变更按照未来适用法处理,应在变更当期及以后期间确认;选项D,固定资产折旧年限的改变不作为前期差错更正处理。

计算题(本题型共4题,每题5分,共20分。要求列出计算步骤,每步骤运算复数精确到小数点后两位。在答题卷上解答在试卷上无效。

甲公司2013年合并利润表中应确认的归属于母公司的净利润为( )万元。

【答案】(1)A;(2)B。 【解析】 (1)美元银行存款期末余额=(100-50)×27=315(万元),现金及现金等价物净增加额=315-0=315(万元)。

【正确答案】BCD 【答案解析】本题考查知识点:或有事项的相关概念与特征。

【答案】ACD 【解析】非正常消耗的直接材料、直接人工和制造费用和企业采购用于广告营销活动的特定商品应计入当期损益。【4】甲公司2013年3月份A商品有关收、发、存情况如下:(1)3月1目结存300件,单位成本为2万元。

2013年注册会计师考试《审计》试题及答案解析(十四)

1、【答案】ABD 【解析】选项C不恰当。将验收单、供应商发票上的日期与采购明细账中的日期进行核对,其目的是为了控制采购业务入账时间的恰当性。

2、单项选择题 下列有关前后任注册会计师沟通的总体要求的说法中,错误的是( )。

3、甲注册会计师正在制定ABC上市公司2011年度财务报表审计业务中存货的监盘计划,甲注册会计师下列考虑中,正确的是( )。

4、【答案】B 【解析】函证程序获取的审计证据主要与应收账款的存在认定、计价和分摊认定、权利和义务认定相关,故选项A、C、D均正确。

5、【答案】D。解析:注册会计师可以考虑与被审计单位解除业务约定。【答案】B。解析:如果书面声明与其他审计证据不一致,注册会计师应当首先实施审计程序以设法解决这些问题,选项B正确,选项ACD都是在选项B之后考虑的事情。

2013年注册会计师考试《审计》试题及答案解析(十二)

【解析】选项D正确,注册会计师的审计目标是合理保证财务报表不存在由于舞弊或错误导致的重大错报,实施必要的审计程序获取充分适当的审计证据是注册会计师实施审计基本目标,因此不能因获取审计证据的困难和成本减少不可替代的审计程序。

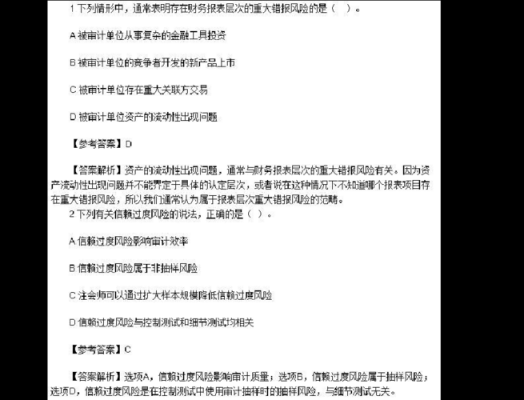

了解被审计单位及其环境并评估重大错报风险时,注册会计师应当组织项目组成员对被审计单位财务报表存在重大错报的可能性进行讨论,并运用职业判断确定讨论的目标、内容、人员、时间和方法。有关项目组讨论的说法中,不正确的是( )。

【答案】D。解析:适用审计抽样的情况:①当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;②在实施细节测试时,注册会计师可以使用审计抽样获取审计证据,D项正确。故本题选D。【答案】A。

【答案】BCD。解析:注册会计师并不需要了解与每一控制目标相关的所有控制活动。【答案】ABD。解析:选项C属于控制活动。【答案】ABCD。

【答案】ABC。解析:选项D是必须实施的常规审计程序,是被审计单位管理层可以预见的,不能提高审计程序的不可预见性。【答案】ACD。

到此,以上就是小编对于2013年注册会计师考试大纲的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏