本篇目录:

2017年注册会计师考试试题及答案:审计(强化9)

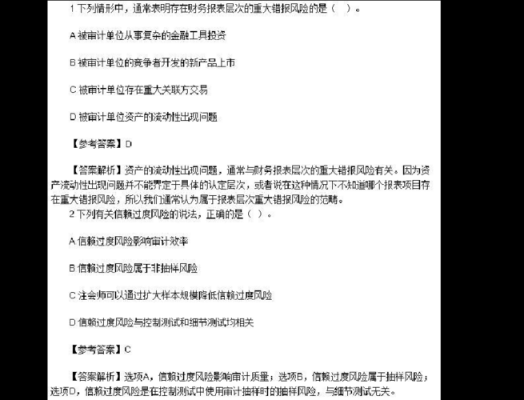

1、注册会计师确定的被审计单位的财务报表层次的重要性水平为100万元。审计过程中,注册会计师发现被审计单位少计销售费用200万元。被审计单位利润总额450万元。不考虑其他情况,注册会计师应当发表的审计意见是( )。

2、试题练习:注册会计师采用差额估计抽样对应付账款进行变量抽样。应付账款总的账户有3 000个,选取的样本是80个。

-图1")

3、针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。 【答案】 (1)违反。

4、抽样总体的适当性是指注册会计师确定的总体适合于特定的审计目标,包括适合于测试的方向。在注册会计师为下列审计目标确定的抽样总体中,适当的是( )。

5、【参考答案】BCD甲公司为境内上市公司,2×16年度,甲公司经注册会计师审计前的净利润为35000万元。其2×16年度财务报告于2×17年4月25日经董事会批准对外报出。

2017年注册会计师考试试题及答案:审计(强化2)

针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。 【答案】 (1)违反。

-图2")

注册会计师应当按照会计师事务所质量控制政策和程序的要求,及时将审计工作底稿归整为最终审计档案。在ABC会计师事务所执行的以下审计业务中,符合归档期限要求的是( )。

在M点的左侧将同持有无风险资产和风险资产组合,在M点的右侧将仅持有市场组合M,并且会借入资金以进一步投资于组合M,所以选项C的说法不正确。

年初级审计师考试《审计理论与实务》测试题及答案 案例一 (一) 资料 某审计组于2006年2月对某公司 2005年度财务收支情况进行审计。审计人员首先对内部控制进行了侧评,然后对有关账户余额进行了实质性侧试。

注册会计师在了解被审计单位控制环境时,可不必考虑的因素是( )。

-图3")

2017年注册会计师考试试题及答案:审计(强化5)

注册会计师对行业状况、法律环境与监管环境以及其他外部因素了解的范围和程度会因被审计单位所处行业、规模以及其他因素的不同而不同。对从事计算机硬件制造的被审计单位,注册会计师可能更关心( )。

针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。 【答案】 (1)违反。

抽样总体的适当性是指注册会计师确定的总体适合于特定的审计目标,包括适合于测试的方向。在注册会计师为下列审计目标确定的抽样总体中,适当的是( )。

注册会计师应当按照会计师事务所质量控制政策和程序的要求,及时将审计工作底稿归整为最终审计档案。在ABC会计师事务所执行的以下审计业务中,符合归档期限要求的是( )。

【参考答案】BCD甲公司为境内上市公司,2×16年度,甲公司经注册会计师审计前的净利润为35000万元。其2×16年度财务报告于2×17年4月25日经董事会批准对外报出。

【正确答案】B 【答案解析】没有代理权的代理行为属于无权代理,不属于滥用代理权。(5)注册会计师《财管》每日一练:资本市场线(15)多选题 下列关于资本市场线的说法中,错误的有()。

到此,以上就是小编对于2020年注监考试答案的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏