本篇目录:

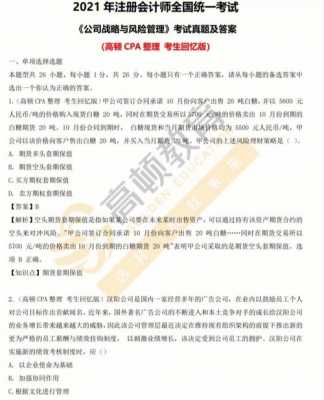

05会计职称经济法基础试题及参考答案

《经济法基础》Q(2)排除妨碍;(3)消除危险;(4)返还财产;(5)恢复原状;(6)修理、重作、更换;(7)继续履行;(8)赔偿损失;(9)支付违约金;(10)消除影响、恢复名誉;(11)赔礼道歉。

《经济法基础》 | 不定项选择题一共5道题~下列会计科目,年末一定无余额的有()。A.制造费用B.营业外收入C.本年利润D.利润分配下列各项中,不属于损益类科目的是()。

-图1")

《经济法基础》真题Q限制民事行为能力人是指8周岁以上的未成年人,不能完全辨认自己行为的成年人;无民事行为能力人是不满8周岁的未成年人,8周岁以上的未成年人不能完全辨认自己行为的,不能辨认自己行为的成年人。

初级会计职称考试分为《经济法基础》、《初级会计实务》两科,其中《经济法基础》涉及到的都是概念性考点内容,下面深空网出几道真题考考大家,看看正确率如何。

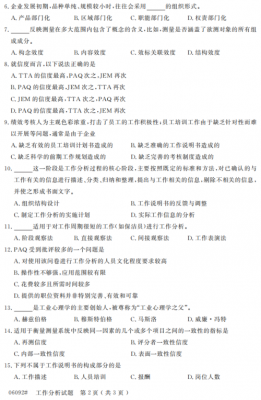

2019年中级会计职称考试试题及答案:会计实务(精选4)

中级会计职称考试《中级会计实务》2019年真题及答案详解 单项选择题 (本类题供10小题,每小题5分,共15分。每小题备选答案中,只有一个符合题意的正确答案。多选、选错、不选均不得分。

【题干】2x18年12月20日,甲公司以银行存款200万元外购一项专利技术用于W产品的生产,另支付相关税费1万元,达到预定用途前的专业服务费2万元,宣传W产品广费4万元,2x18年12月20日,该专利技术的入账价值为( )万元。

-图2")

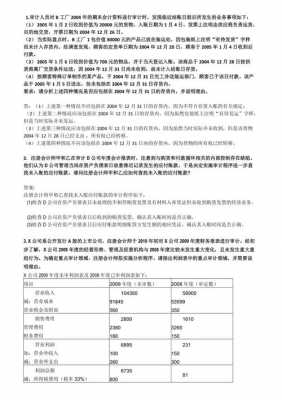

【参考答案】ABCD 【题干】甲公司适用的企业所得税税率为25%,预计未来期间适用的企业所得税税率不会发生变化且能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异,其2x18年年度财务报表批准报出日为2x19年4月15日。

2015年中级会计职称考试试题:经济法(标准预测题二)

2013年2月,经过国务院相关部门批准,甲上市公司拟向境外战略投资者非公开发行股票,已知其股票定价基准日前20个交易日公司股票均价为每股15元,那么本次发行股票的为每股( )元。

但郭某在与B的合同谈判过程中,认为A企业的授权价格仍比正常的市场价格低,于是在与B企业反复磋商下,2012年4月1日与B企业签订了单价为50元、合同标的额为200万元的买卖合同。

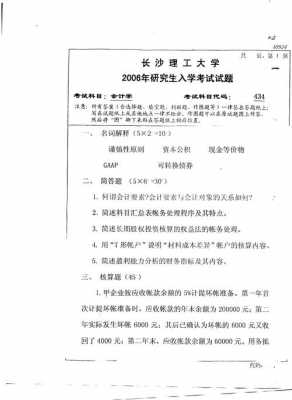

综合题(本类题共2题,共25分,第1小题10分,第2小题15分。凡要求计算的题目,除题中特别加以标明的以外,均需列出计算过程;计算结果出现小数的,除题中特别要求以外,均保留小数点后两位小数;计算结果有单位的,必须予以标明。

-图3")

甲公司会计处理:2×14年年末,确认预计负债和营业外支出800万元;法院判决后未调整2×14年度财务报表。假定甲公司2×14年度财务报表于2×15年3月31日对外报出。本题不考虑增值税、所得税及其他因素。

到此,以上就是小编对于人民法院会计岗位的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏