本篇目录:

12年注册会计师考试《审计》章节测试五

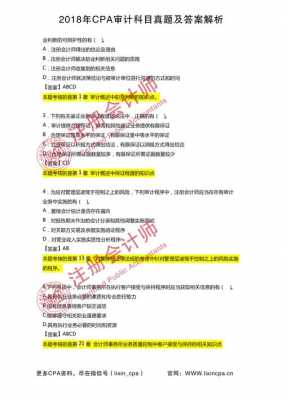

1、注册会计师在确定应收项目的函证对象时,下列各项中首先考虑的是(B)A、应收票据的承兑人B、应收控股大股东的巨额货款C、存款余额为零的开户银行D、应收A公司近期形成的3000元货款。

2、(5)ABC事务所原行政部经理E于20×5年10月离开事务所,担任甲公司办公室主任。(6)甲公司系乙上市公司的子公司。20×8年末,审计项目组成员F的父亲拥有乙上市公司300股流通股股票,该股票每股市值为12元。

-图1")

3、XYZ会计师事务所委派甲注册会计师为项目负责人,审计A公司(非公众利益实体)2009年度财务报表,以下情形会对独立性产生不利影响的是( )。

4、注册会计师在审计ABC公司时,使用PPS抽样方法测试ABC公司2010年12月31日的应收账款余额。2010年12月31日ABC公司的应收账款账户余额为6000000元。

5、D选项:在运用审计抽样实施细节测试时,注册会计师可以将可容忍错报的金额设定为等于或低于实际执行的重要性,故D项正确;C选项:准则要求,所有的审计业务均应当制定实际执行的重要性,C项错误。故本题选C。【答案】D。

2012年注册会计师考试《审计》每日一练(2012.6.11)

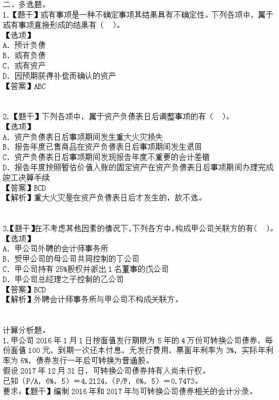

1、如果会计师事务所前任合伙人加入了审计客户且担任董事,但该人员与其以前的会计师事务所已经没有重要关系,则会计师事务所应当评价不利影响的重要程度并在必要时采取防范措施消除不利影响或将其降至可接受水平。

-图2")

2、《审计》每日一练-2020年注册会计师职称考试 (单选题)如果注册会计师在期中执行了控制测试,并获取了控制在期中运行有效性的审计证据,下列说法中,正确的是()。

3、【单选题】关于注册会计师执行审计业务,下列说法中错误的是( )。

4、年注册会计师考试《审计》每日一练 【单选题】关于内部控制审计与财务报表审计,以下说法中,错误的是( )。

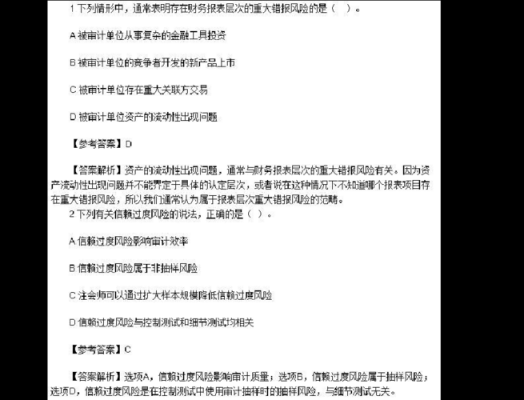

5、(6)甲公司系乙上市公司的子公司。20×8年末,审计项目组成员F的父亲拥有乙上市公司300股流通股股票,该股票每股市值为12元。

-图3")

6、《审计》每日一练-2021年注册会计师职称考试 【多选题】下列有关审计证据的说法中,正确的有( )。

12年注册会计师《审计》随章测试题:第13章

了解被审计单位及其环境并评估重大错报风险时,注册会计师应当组织项目组成员对被审计单位财务报表存在重大错报的可能性进行讨论,并运用职业判断确定讨论的目标、内容、人员、时间和方法。有关项目组讨论的说法中,不正确的是( )。

营业收入、预收账款、坏账准备、长期应收款的分析程序和相关的会计处理,同时注意长期应收款的会计核算内容。

【单选题】注册会计师通过了解销售与收款业务流程识别控制风险,评估涉及营业收入、应收账款财务报表项目相关认定是否存在重大错报。以下对销售与收款业务流程相关控制活动与相关认定的对应关系的陈述中,不恰当的是()。

第九章 审计证据 单项选择题 注册会计师在对财务报表进行审计时,检查了被审计单位销售发票副本上有关人员的签字,这一程序所属的测试类型为( )。

【答案】BC 【解析】选项B、C正确。注册会计师在以下两种情形中应当实施控制测试:(1)在评估认定层次重大错报风险时,预期控制的运行是有效的。 (2)仅通过实施实质性程序并不能够提供认定层次充分、适当的审计证据。

C.重新执行程序适用于所有控制测试 D.通常只有当询问、观察和检查程序结合在一起仍无法获得充分的证据时,注册会计师才考虑实施重新执行程序 【 参考答案与解析 】【答案】ACD。

到此,以上就是小编对于2012年注册会计师的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏